不動産売却益は分離課税になる?計算方法や節税方法も確認!

こんにちは。栃木県・地域専門の不動産売買専門店「イエステーション」の土屋です。

不動産の売却を検討中の方には、「家や土地を売って得た利益は所得としてどのように計算されるのか」と、気になっている方もいらっしゃるかもしれません。

不動産売却益は、譲渡所得として分離課税の対象となり、給与所得など総合課税とは異なります。

そこで今回は、分離課税とは何か、分離課税の計算方法を解説します。

分離課税の負担を軽減する方法もあわせてご紹介しますので、ぜひ参考にしてください。

分離課税とは?不動産売却益は分離課税になる?

1月1日から12月31日までの1年間に得た所得には、所得税という税金が課されます。

所得税額を算出する際、まず所得を10種類に分けて各金額を計算し、一部は合算し、一部はほかの所得と分けて課税されます。

この、分けて課税される所得が「分離課税」です。

合算する方式が「総合課税」ですね。

不動産売却益「譲渡所得」は分離課税となる

総合課税と分離課税の代表的な所得は下記のとおりです。

- 総合課税:給与所得、事業所得、配当所得 など

- 分離課税:譲渡所得(土地・建物・株式等の売却)、山林所得 など

不動産を売って得た利益は、分離課税に該当します。

ほかの所得とは分離して計算され、独立して税率がかけられる仕組みになっており、算出した金額を確定申告で申告・納税する義務があります。

譲渡所得税の具体的な算出方法は、のちほど解説しますね。

譲渡所得が分離課税になる理由

不動産の譲渡所得が分離課税方式で計算されるのは、ほかの所得に比べて金額が大きくなりやすく、総合課税にすると、例年よりも所得税の税率が跳ね上がってしまう可能性があるからです。

総合課税方式で計算される所得は、各所得金額を出して合算したのち、「超過累進課税」が適用されます。

課税金額を7段階に分け、金額が高くなるにつれて高い税率で計算される仕組みです(※)。

次の表は、所得税の速算表となっており、こちらを使用すると所得税額が簡単に計算できます。

| 課税される所得金額(A) | 税額の計算式 |

| 1,000円~195万円未満 | (A)×5% |

| 195万円~329万9,000円まで | (A)×10%-9万7,500円 |

| 330万円~694万9,000円まで | (A)×20%-42万7,500円 |

| 695万円~899万9,000円まで | (A)×23%-63万6,000円 |

| 900万円~1,799万9,000円まで | (A)×33%-153万6,000円 |

| 1,800万円~3,999万9,000円まで | (A)×40%-279万6,000円 |

| 4,000万円以上 | (A)×45%-479万6,000円 |

出典:国税庁「No.2260 所得税の税率」

※平成25(2013)年1月1日から令和19(2037)年12月31日までは復興特別所得税(所得税の2.1%相当額)もあわせて課税されます。

例えば、例年は毎年500万円の給与所得があったとして、売却で1,000万円の譲渡所得が発生したとします。

譲渡所得が総合課税であれば、合計1,500万円の所得となり、例年は3段階目の20%だったのが、売却した翌年には5段階目の33%に上がってしまうでしょう。

ほかの所得と分けて課税することで、所得全体にかかる税率の急な上昇を抑え、税額の負担を減らすメリットがあるということですね。

不動産売却時の分離課税額の求め方

続いて、不動産売却時の分離課税額(譲渡所得税)の計算方法を確認していきましょう。

譲渡所得税額は、譲渡所得金額に税率をかけて計算しますので、まずは譲渡所得の求め方からご紹介します。

譲渡所得の計算方法

譲渡所得(売却益)とは、売却代金から物件の取得・売却にかかった費用を差し引いて残った金額です。

<譲渡所得の計算式>

譲渡所得金額=売却代金-(取得費+譲渡費用)

取得費と譲渡費用の例は次のとおりです。

【取得費】

- 不動産の購入代金

- 建物の建築費

- 取得に際してかかった登記費用や税金 など

【譲渡費用】

- 仲介手数料

- 売買契約書の印紙代

- 売却のための取り壊し費用 など

単純計算として、売却代金が4,000万円で、取得費・譲渡費用が計3,500万円であれば、差し引きした残金の500万円が譲渡所得金額となります。

譲渡所得金額の詳しい計算方法については「不動産売却益とは?計算方法や課される税金も確認!節税する方法も」で解説していますので、あわせて参考にしてくださいね。

譲渡所得税の計算方法

先にお伝えしたとおり、譲渡所得金額に税率をかけると、譲渡所得税が計算できます。

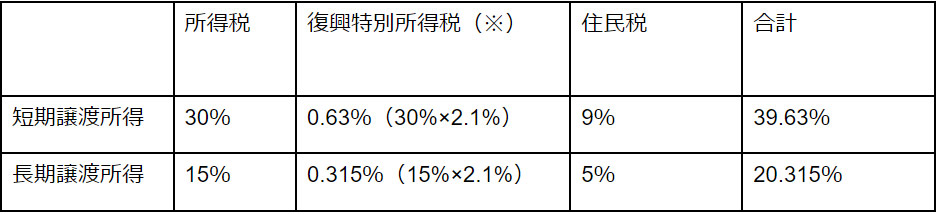

税率は、売却不動産の所有期間で2種類に分けられ、売却した年の1月1日に所有期間が5年以下であれば「短期譲渡所得」、5年を超えていれば「長期譲渡所得」です。

短期譲渡所得と長期譲渡所得を比較すると、短期譲渡所得のほうが税率が高く設定されています。

参照:国税庁「No.3211 短期譲渡所得の税額の計算」「No.3208 長期譲渡所得の税額の計算」

※平成25(2013)年1月1日から令和19(2037)年12月31日までは復興特別所得税(所得税の2.1%相当額)もあわせて課税されます。

譲渡所得金額が500万円で、所有期間が5年以下の場合、以下の計算式になります。

- 所得税:500万円×30%=150万円

- 復興特別所得税:500万円×0.63%=3万1,500円

- 住民税:500万円×9%=45万円

- 合計金額:150万円+3万1,500円+45万円=198万1,500円

納税すべき金額は、合計198万1,500円となります。

不動産売却時に分離課税の負担を減らす方法はある?

不動産売却時に分離課税の負担を減らす方法として、次のような特例の利用があります。

- 居住用財産を譲渡した場合の3,000万円の特別控除の特例

- マイホームを売ったときの軽減税率の特例

- 特定のマイホームを買い換えたときの特例

適用には、一定の要件を満たし、売却の翌年2月16日から3月15日の間に確定申告を行う必要があります。

それぞれ簡単にご紹介しますね。

居住用財産を譲渡した場合の3,000万円の特別控除の特例

自宅(居住用財産)を売却した際に、所有期間に関係なく、譲渡所得から最高3,000万円を控除ができる特例として「居住用財産を譲渡した場合の3,000万円の特別控除の特例」があります。

主な要件には、買い手との関係が親子や夫婦といった特別なものでないことが含まれます。

詳しくは、国税庁「No.3302 マイホームを売ったときの特例」をご確認ください。

マイホームを売ったときの軽減税率の特例

所有期間10年を超える自宅を売った場合に、課税所得金額のうち6,000万円以下の部分に軽減税率が適用できる特例です。

長期譲渡所得の所得税の税率は15%から10%に、住民税では5%から4%に下がります。

※平成25(2013)年1月1日から令和19(2037)年12月31日までは復興特別所得税(所得税の2.1%相当額)もあわせて課税される点は同じです。

| 課税長期譲渡所得金額 | 税率 |

| 6,000万円以下の部分 | 14.21%(所得税10.21%+住民税4%) |

| 6,000万円を超える部分 | 20.315%(所得税15.315%+住民税5%) |

出典:国税庁「土地や建物を売ったとき」

なお、軽減税率の特例は、先にご紹介した3,000万円の特別控除と併用可能です。

出典:国税庁「No.3305 マイホームを売ったときの軽減税率の特例」

特定のマイホームを買い換えたときの特例

所有期間・居住期間の両方が10年を超える自宅を売り、新しいマイホームへと買い換えた場合に一定要件を満たすと、譲渡所得税の支払いを将来に繰り延べられる特例です。

譲渡所得が非課税になるわけではありませんが、売却の翌年の負担を軽減できるでしょう。

注意点として、先に紹介した2つの特例(居住用財産を譲渡した場合の3,000万円の特別控除の特例、マイホームを売ったときの軽減税率の特例)との併用はできません。

出典:国税庁「No.3355 特定のマイホームを買い換えたときの特例」

不動産売却時の譲渡所得は分離課税となる

所得税の計算方法には、ほかの所得と合算される「総合課税」と分けて計算される「分離課税」という2種類の方式があります。

不動産を売却し、売却代金から物件の取得・売却にかかった費用を差し引いて残った利益は、譲渡所得と呼ばれ、分離課税方式で計算されます。

不動産の売却益は高額になりやすく、総合課税とすると例年より税率が跳ね上がってしまう恐れがあるからです。

不動産の譲渡所得は単独で計算され、所有期間の長さによって税率が異なり、長期所有していたほうが税負担が少ないです。

また、要件を満たし、確定申告をすることで、特例を利用して負担を軽減する方法もありますよ。

栃木県で不動産の売却を検討している方は、栃木県・地域専門の不動産売買専門店「イエステーション」に、ぜひご相談ください。

宇都宮店 土屋 清

売却の際には購入の時とはまた違った不安があると思います。自分の希望価格で売れるのか・・・問題は発生しないか・・・不安は尽きません。安心・安全のお取引をモットーとしておりますので、しっかりとお客様の状況をふまえ、万全の体制でサポートさせて頂きます。

関連サイト

その他の不動産売却の基礎知識